Залог авто, купленного в кредит: законно ли это и когда возможно

Такая ситуация, когда деньги понадобились срочно, машина есть, но за нее еще платить и платить, знакома многим. Сначала кажется, что все просто, но итоговый ответ зависит от обременений и того, что именно прописано в договоре. К этому вопросу стоит подойти очень внимательно, ничего не упустив.

Почему машину в автокредите обычно не получается заложить сразу

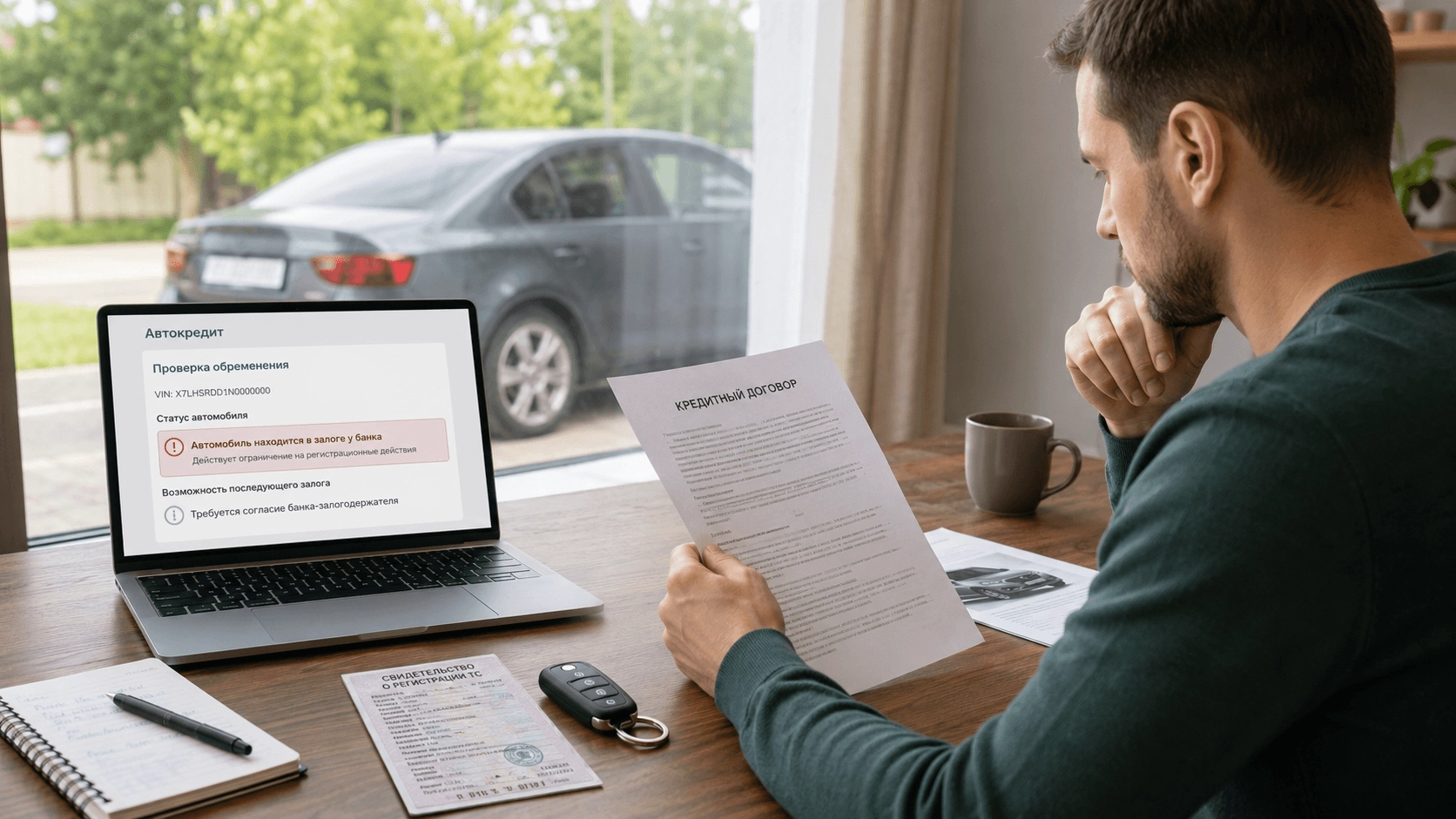

Если автомобиль покупался в классическом автокредите, то он автоматически уходит в залог банку. То есть, машина становится гарантией того, что долг будет возвращен.

Пока кредит не закрыт полностью, на имущество накладывают обременение. Его запрещено продавать или как-то иначе им распоряжаться. Нельзя подарить, продавать или повторно закладывать авто, пока не выплачено все до копейки. Чаще всего использовать такую машину как обеспечение для нового займа без одобрения первого банка просто не получится. И это совсем не пустая формальность, а суровое юридическое ограничение.

Что говорит закон: последующий залог авто в Беларуси

В РБ этот вопрос четко регулируется статьей 323 Гражданского кодекса РБ. Общий принцип звучит обнадеживающе: последующий залог разрешен, если его прямо не запрещает предыдущий договор залога.

В договорах автокредитования почти всегда прописано одно из следующих условий:

- Жесткий запрет на любой последующий залог;

- Запрет на распоряжение машиной без ведома банка;

- Обязательное требование получить письменное разрешение;

- Ограничения до момента, пока долг полностью не закрыт.

Когда машина числится в залоге, закладывать ее по второму кругу без согласия банка нельзя. Для уточнения и подтверждения стоит поднять свой договор и внимательно вчитаться во все пункты.

В каких случаях залог кредитного автомобиля все-таки возможен

Есть несколько реальных вариантов, когда авто получится вполне законно использовать для получения денег.

- Кредит полностью закрыт, а обременение уже снято. Тут все максимально прозрачно. Автокредит выплачен и банк снял все ограничения. Тогда машина наконец-то стала собственностью заемщика. Когда запретов больше нет, оформление займа под залог автомобиля может происходить спокойно. Теперь старый кредит мешать не будет.

- Банк выдал официальное согласие. Иногда договор позволяет повторный залог, если банк даст добро. Важно понимать, что значение имеет только письменное разрешение. Устные обещания менеджера не подходят. Но такие случаи со стороны банка довольно редки.

- Машина изначально не шла под залог. Иногда авто покупают не по специальной программе автокредитования, а на обычный потребительский кредит. В этой ситуации банк мог вообще не брать машину в залог. Но тут надо тщательно перепроверить документы. Сам факт покупки на заемные деньги еще не означает, что на машине висит ограничение. Важно перечитать, что написано в графе об обеспечении.

Как проверить, висит ли на машине обременение

Прежде чем планировать новый заем, нужно точно узнать статус своего имущества.

Что стоит сделать:

- Поднять кредитный договор и договор залога (если он подписывался).

- Поискать пункт, запрещающий последующий залог.

- Узнать у банка точный остаток долга.

- Напрямую спросить у менеджеров, действует ли еще ограничение на авто.

- Убедиться, что после финального платежа обременение действительно сняли из баз.

Если формулировки кажутся слишком запутанными, важно все уточнить в банке досконально. Это убережет от случайного нарушения правил.

Что делать, если деньги нужны срочно, а долг за машину не выплачен?

Пытаться обойти систему и как-то скрыть обременение точно нельзя. Ни к чему хорошему это не приведет, а вот проблемы с банком обеспечит гарантированно.

Законных путей несколько:

- Погасить автокредит досрочно, и тогда спокойно снять ограничения;

- Оформить рефинансирование, если оно поможет закрыть текущий долг;

- Попросить у банка официальное письменное согласие на последующий залог;

- Найти другой источник финансирования, если снять обременение прямо сейчас никак не получается.

Вот когда машина станет полностью свободной, можно смело рассматривать онлайн-займ под залог авто. Тогда все пройдет официально и без юридических рисков.

Займ под залог авто в Сarfin: какие условия

Сarfin - это бренд микрофинансовой организации, онлайн-автоломбард ООО «Кредитон». Компания работает строго по законам Республики Беларусь под бдительным присмотром Национального банка.

Сама услуга представляет собой потребительский микрозайм под залог машины. Это не классический банковский кредит, так что правильнее называть его именно «займом» или «микрозаймом». Чтобы его оформить, автомобиль должен принадлежать заемщику и не иметь никаких юридических хвостов в виде чужих залогов. Если старый автокредит закрыт и все запреты сняты, заявку можно подавать прямо через интернет.

Основные параметры в Carfin выглядят так:

|

Параметр |

Условия |

|

Сумма |

От 500 до 100 000 BYN |

|

Срок оформления |

От 2 до 25 месяцев |

|

Ставка |

От 0,14% в день |

|

Формат |

Полностью онлайн |

|

Выдача |

Деньги переводят на карту |

|

Пользование авто |

Машина остается у вас |

|

Скорость |

Ответ по заявке дают за 10–15 минут |

Важно. Компания подписывает с клиентом официальный договор залога и работает исключительно в правовом поле. Одобрение автоматом никто не гарантирует, каждую анкета оценивается индивидуально.

Часто задаваемые вопросы

Законно ли закладывать машину, купленную в кредит?

Да, но только если старое обременение уже снято или если банком выдана официальная бумага с согласием на последующий залог. Когда авто числится за банком, делать так без его разрешения запрещено.

Можно ли взять займ под залог машины, если за нее еще необходимо платить банку?

Нет по умолчанию. Особенно, если в кредитном договоре прописан прямой запрет на последующий залог или любые сделки без одобрения. Сперва стоит перепроверить свои документы очень тщательно. Если лазейка есть, можно пробовать просить согласие банка.

Как снять обременение с автомобиля?

Обычно схема стандартная. Закрытие автокредита под ноль и выполнение условий банка. Важно дождаться, пока ограничения официально снимут. Детали лучше уточнить у своего менеджера, ведь у каждого финансового учреждения свои внутренние регламенты.

Что будет, если заложить машину втайне от банка?

Это прямое нарушение кредитного договора. Такие действия запрещены. Действовать можно только легальными методами, предварительно проверив статус всех документов.

Примет ли Сarfin машину, если кредит уже закрыт?

Если долг выплачен, ограничения сняты, авто в собственности хозяина и других арестов нет - подавать заявку в Сarfin можно. Свой вердикт компания вынесет после проверки анкеты.

Итог

Залог машины, которая покупалась в кредит, это не самый обычный случай. Если автомобиль все еще завязан на обязательствах, использовать его для получения нового займа без ведома первого банка нельзя. Это связано и с законом, и с пунктами договора.

Но стоит закрыть автокредит или получить от банка необходимое разрешение, как ограничения пропадут. В такой ситуации через Carfin можно спокойно оформить онлайн-заем. Преимуществ масса. Авто остается в гараже своего хозяина, а посещения офиса не требуется. Деньги приходят прямо на карту без промедления.

Что немаловажно, перед отправкой заявки надо обязательно заглянуть в документы и убедиться, что авто чистое. Если все хорошо, то можно начать регистрацию в личном кабинете Сarfin и отправить свою анкету.